La IA en el cobro de deudas Se presentó como Eve, pero Ben supo enseguida que la voz al otro lado de la línea era un bot. Eve sabía su nombre. También sabía que le debía 266 dólares a su excasero. Lo que no sabía era que Ben había llegado a un acuerdo con una agencia de cobro hacía cinco meses. Eve dijo que era una agente de IA de ProCollect y que llamaba de un call center para cobrar una deuda. «¿Le gustaría saldarla hoy mismo mediante tarjeta o transferencia bancaria?», preguntó.

Ben había salido a la calle en una templada tarde de abril en Portland, Oregón, para atender la llamada. Pidió a WIRED que utilizara un seudónimo para poder hablar libremente de un asunto financiero. Mientras tomaba el sol, se preguntó qué tendría que decir para que Eva le pasara la llamada a un humano. «Pensé que me pasaría a una persona cuando preguntara por la estructura de reembolso o algo más técnico». Pero Eve siguió al teléfono y Ben también. Decidió jugar un poco con el robot.

Ben le pidió al bot que participara en un juego de rol, en el que él era «solo un hombrecito» y su deuda era como una giganta propensa a pisotearle. Quería ver lo rara que se ponía Eve. El bot le siguió la corriente durante unos minutos, pero luego le pasó bruscamente a un empleado del call center. El agente humano no reveló si había oído la extraña conversación de Ben con la IA. Sin embargo, aclararon rápidamente la confusión: «Me buscaron en el sistema y descubrieron que ya había pagado», recuerda.

La experiencia de Ben es cada vez más común. A medida que la inflación y el estancamiento de los salarios aprietan los bolsillos, la morosidad se dispara en Estados Unidos. «En este momento, estamos viendo más cobros en los tribunales que nunca», afirma el experto en liquidación de deudas Michael Bovee.

Un centro de cobro de IA

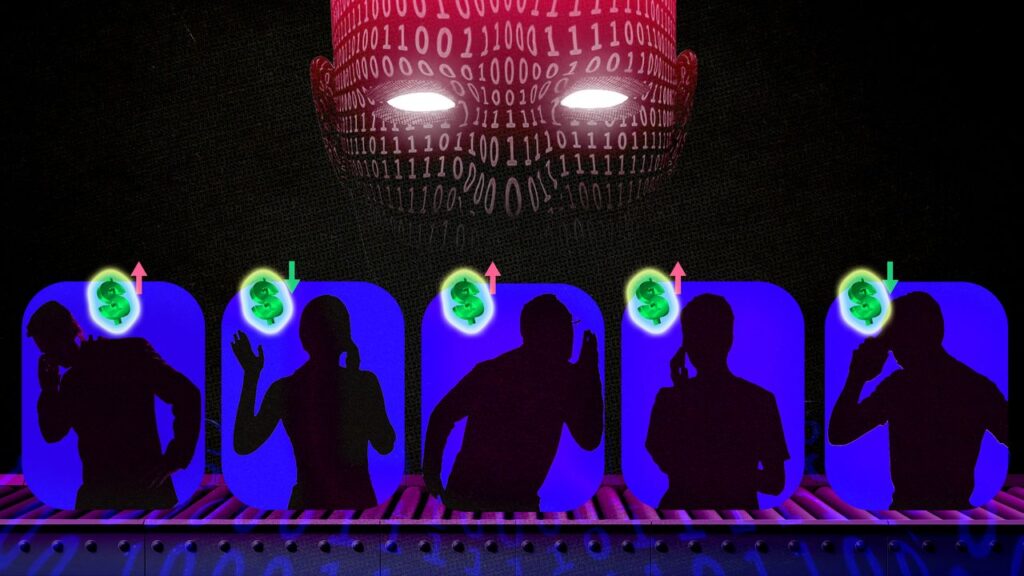

A medida que un número sin precedentes de personas luchan por pagar a sus deudores, las empresas que persiguen las deudas están recurriendo a la tecnología para intensificar sus esfuerzos. Muchas de las llamadas, correos electrónicos, mensajes de texto y cartas que recibe la gente pidiendo dinero las realizan ahora agentes de IA. Su tono puede ser respetuoso, incluso servil, nunca pierden los estribos. Además, nunca descansan. Su ventaja reside en la persistencia y la escala. Un análisis estima que la industria de los cobradores de deudas con IA alcanzará un valor de casi 16 mil millones de dólares en la próxima década.

Los defensores de la IA suelen insistir en que, a medida que la automatización se vuelve más sofisticada, la humanidad tiene una oportunidad única de deshacerse de los peores trabajos del mundo. Trabajar en un call center ya es un asco, y eso se multiplica si llamas específicamente para acosar a la gente por dinero. La plataforma de búsqueda de empleo CareerExplorer sitúa el cobro de deudas en el 1% inferior de las profesiones en cuanto a satisfacción laboral. Por mucho que los cobradores de deudas odien su trabajo, la gente también odia a los cobradores de deudas. Cuando la Oficina de Protección Financiera del Consumidor empezó a aceptar quejas sobre el cobro de deudas, recibió 11,000 en seis meses, lo que la situó justo por detrás del sector hipotecario como el servicio financiero que provocó más ira.

La adopción de la IA en el cobro de deudas puede tener un impacto significativo en la vida de las personas. Por ejemplo, según un estudio reciente, la IA puede ayudar a reducir la deuda en un 25% en algunos casos.

La IA también puede ayudar a mejorar la eficiencia del proceso de cobro de deudas. Por ejemplo, puede automatizar tareas repetitivas y permitir que los agentes de cobro se centren en casos más complejos.

Sin embargo, también hay preocupaciones sobre el uso de la IA en el cobro de deudas. Por ejemplo, algunos críticos argumentan que la IA puede ser demasiado agresiva en su enfoque y puede llevar a situaciones en las que los deudores se sientan abrumados.

El impacto de la IA en la industria del cobro de deudas

La creciente presencia de la inteligencia artificial (IA) en la industria del cobro de deudas está revolucionando la forma en que las empresas interactúan con los deudores. Según un análisis de la agencia de cobros Kaplan Group, se estima que la industria de los cobradores de deudas con IA alcanzará un valor de casi 16 mil millones de dólares en la próxima década. Esto representa un aumento significativo en la utilización de la IA para tareas que antes realizaban humanos, lo que puede tener implicaciones tanto para los trabajadores como para los deudores.

Una de las principales ventajas de la IA en el cobro de deudas es su capacidad para manejar grandes cantidades de datos y realizar tareas repetitivas sin descanso. Esto permite a las empresas de cobro de deudas procesar un mayor número de llamadas, correos electrónicos y mensajes de texto de manera eficiente y rentable. Sin embargo, también plantea preocupaciones sobre la calidad de las interacciones entre los deudores y los sistemas de IA, así como sobre el impacto en los trabajadores del sector.

- La industria del cobro de deudas con IA se estima que alcanzará un valor de 16 mil millones de dólares en la próxima década.

- La IA puede manejar grandes cantidades de datos y realizar tareas repetitivas sin descanso.

- La utilización de la IA en el cobro de deudas puede tener implicaciones para los trabajadores y los deudores.

El futuro del cobro de deudas

A medida que la IA continúa transformando la industria del cobro de deudas, es probable que veamos cambios significativos en la forma en que las empresas interactúan con los deudores. Esto podría incluir la implementación de sistemas de IA más avanzados que puedan manejar tareas complejas y proporcionar una experiencia más personalizada para los deudores. Sin embargo, también es importante considerar las posibles consecuencias negativas de la automatización en los trabajadores del sector y asegurarse de que se implementen medidas para mitigar cualquier impacto negativo.

Te puede interesar

-

Más de 50% de la música nueva que llega a Deezer es creada con IA

-

Tras más de 10 años de búsqueda, el planeta más tenue jamás fotografiado desde la Tierra ha sido descubierto

-

La beta pública de iOS 27 ya está disponible: vea si su iPhone es compatible

-

Visitamos el centro de Intel en Guadalajara que desarrolla la tecnología para los data centers y la infraestructura del futuro

-

México inicia debate nacional para regular redes sociales, IA y celulares en las escuelas